Ökonomisch betrachtet

CSRD, SFRD, wie bitte?

von: Prof. Dr. Heiko Meinen

Die Antwort lautet: jein. Einerseits bringt jede individuelle Bemühung um Nachhaltigkeit uns und unseren Planeten sicher weiter. Dennoch bleibt die Frage: Reicht das und wenn dann wieviel?

Aus Gesellschaftlicher Sicht gibt es 17 Nachhaltigkeitsziele (SDGs) zu erreichen, auf die sich die Vereinten Nationen verständigt haben. Die Zielerreichung muss einerseits prüfbar sein und andererseits nicht dem Zufall überlassen werden. Dabei ergibt sich zunächst einmal ein praktisches Henne-Ei-Problem. Denn prüf- und steuerbar ist nur, was auch anhand von Daten messbar ist. Diese Datengrundlage muss geschaffen werden. Zweitens fragt sich, welche Akteure oder Prozesse Treiber einer nachhaltigen Entwicklung sein können.

Hier hat die Europäische Union die Finanzwelt identifiziert. Denn in einem kapitalistischen beziehungsweise marktwirtschaftlichen System durchziehen die Finanzen alle Bereiche der Wirtschaft und des gesellschaftlichen Lebens. Regulatorische Eingriffe in diesem Bereich haben insofern einen besonderen Wirkungsgrad.

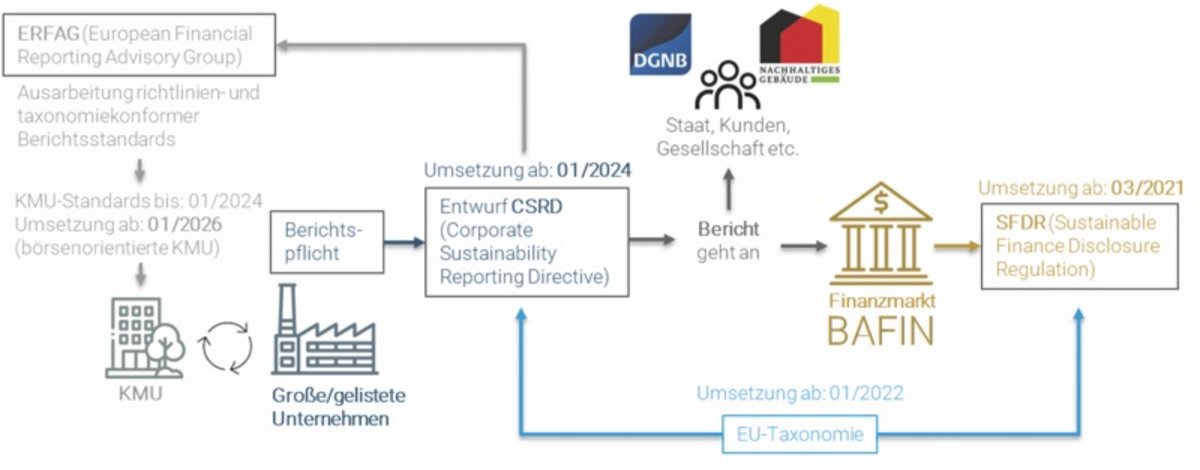

Ausgangspunkt ist die EU Taxonomie Sustainable Finance, die bereits 2020 in Kraft getreten ist. In ihr werden Kriterien nachhaltiger Wirtschaftsaktivitäten benannt, die auch die Bauwirtschaft betreffen. Sollen also Wirtschaftsaktivitäten finanziert werden, so dient die Taxonomie als Messtandard, inwiefern diese Aktivitäten nachhaltig im Sinne der Europäischen Union sind.

In diesem Kontext wurden weitere Richtlinien etabliert, die auf die Transparenz und Sammlung von Daten über die Nachhaltigkeitssituation in den verschiedenen Wirtschaftsbereichen abzielen.

Dazu zählt die Corporate Sustainability Reporting Directive (CSRD), die im Januar dieses Jahres in Kraft getreten ist. Sie verpflichtet zunächst große Kapitalgesellschaften und finanzmarktorientierte Unternehmen dazu, im Rahmen des Jahresabschlusses über ihre Nachhaltigkeitsaktivitäten zu berichten.

Ab 2024 müssen die Regelungen in nationales Recht umgesetzt werden. Große kapitalmarktorientierte Unternehmen sind nach deutschem Handelsrecht bereits seit 2017 zur Berichterstattung verpflichtet, ohne dass es konkrete Merkmale und eine Prüfpflicht dazu gab. Aktuell werden Kriterien entwickelt, nach denen berichtet werden muss. Die so entstehende Datensammlung soll die Grundlage für eine spätere Regulierung schaffen, zum Beispiel indem Größenordnungen für Schwellenwerte ermittelt werden können, die zu einer Sanktionierung führen.

Auch wenn die allermeisten Bauunternehmen noch nicht von dieser Regelung betroffen sind, so befinden sich bereits Berichtsstandards für KMU in der Entwicklung, die zunächst nur kapitalmarktorientierte Unternehmen betreffen. Perspektivisch wird die Regelung aber auf alle Unternehmen ausgeweitet. Praktisch werden die Baubetriebe schon jetzt durch ihre Auftraggeber indirekt in die Pflicht genommen werden, da die gesamte Lieferkette beleuchtet werden muss.

Ein ähnliches Ziel verfolgt die Sustainable Finance Disclosure Regulation (SFRD), die auf das Berichtswesen der Finanzinstitute abzielt. Sie ist seit 2021 in Kraft. Dabei geht es um die Information von Anlegerinnen und Anlegern über die Nachhaltigkeit ihrer Investments und gleichzeitig um die Abfrage von Nachhaltigkeitspräferenzen.

Bereits seit 2019 fordert die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) auch die Ermittlung von Nachhaltigkeitsrisiken von den Banken. Dort geht es um die Frage, welche finanziellen Risiken den Instituten durch die Finanzierung nicht-nachhaltiger Wirtschaftsaktivitäten entstehen.

Viele Banken haben inzwischen ein Nachhaltigkeitsrating auf Branchenebene – also auch für den GaLaBau – etabliert und erheben bereits Nachhaltigkeitskriterien ihrer Kreditnehmer. Mittelfristig werden diese Informationen auch in die Gestaltung der Konditionen einfließen.

Prof. Dr.-Ing. Heiko Meinen

h.meinen@kullmann-meinen.de