Warum in der Krise fast alle Akteure versagen

Unternehmenskrisen sind normal, nur der Umgang damit nicht

von: Wolfgang Werhausen

Krisen sind für Unternehmen völlig normal. Aber keiner redet gern darüber, erst recht nicht der Unternehmer, obwohl er doch für sein Unternehmen verantwortlich ist und alles tun müsste, um die Krise zu beenden. Dieses Verhalten ist zwar menschlich, verhindert aber nicht selten den Zugang zu neuen Wegen, die das Unternehmen unbedingt braucht, um dauerhaft am Markt überleben zu können. Denn Sanierung ist viel mehr als pure Kosteneinsparung: Sie ist der in der Krise erforderliche Neustart des Systems, bei dem alles auf den Prüfstand muss.

Krise: welche Krise?

Es wird zu wenig dafür getan, sich mit dem Systemzustand des Unternehmens auseinanderzusetzen. Die Komplexität von Märkten und Unternehmen wird negiert. Wer aber die zunehmende Komplexität nicht beherrscht, wird von ihr beherrscht. Um den Systemzustand zu klären, braucht es nur wenig Aufwand. Ob Strategien und Strukturen richtig zusammenpassen, ist das Ergebnis eines Sondierungsgespräches und ein Abgleich mit den hoffentlich vorhandenen Zahlen - selbstverständlich mit einem Fachmann, der das beherrscht.

Wie entstehen Krisen - und wie sind sie erkennbar?

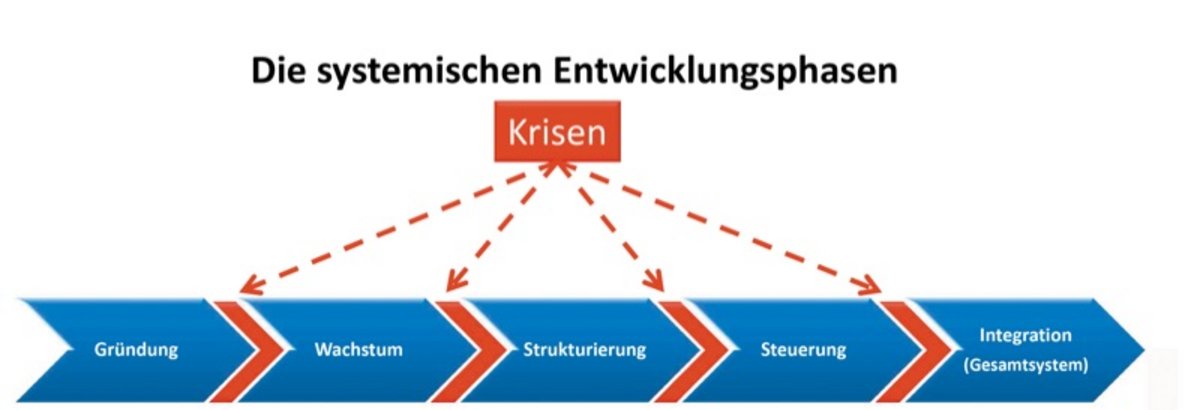

Krisen entstehen, weil auf dem Weg zum erfolgreichen Unternehmen Entwicklungen eintreten, welche scheinbar nicht vorhersehbar sind. Märkte und Mitarbeiter verändern sich allerdings ebenso wie der Unternehmer selbst - nichts ist beständiger als der Wechsel. Gab es zu Beginn noch viele Träume, werden viele dieser Ziele von der Wirklichkeit einkassiert. Aus einer Sturm- und Drangzeit wird viel zu schnell die Auseinandersetzung mit Mangelerscheinungen. Personal wird zur zentralen Herausforderung. Und die Eigenkapitalausstattung bringt investitionsfreudige Unternehmer schnell an ihre Grenzen, die viel zu gern überschritten werden und dann zur Verschuldung bis in den privaten Bereich hinein führen. Kritische Abhängigkeiten von Kunden, Banken und Lieferanten entstehen. Aber wenn es fast alle Unternehmer erlebt haben, warum sind Krisen nicht zu verhindern?

Im Prinzip ist es einfach: Unternehmen entwickeln sich durch die Phasen, welche Unternehmen durchlaufen. Sie entpuppen sich - im Idealfall bis zum bestmöglichen Unternehmen. Der Gründung folgt die Wachstumsphase, dann die Phase des Strukturierens, wenn die Komplexität zu groß wird. Arbeitsteiligkeit löst den omnipotenten Unternehmer ab, der sich in dieser Phase eher als Verwalter fühlt. Und bis zur Steuerungsphase, also der Phase, wo Management Einzug hält, fehlen häufig das Wissen und die Kraft. Zwischen diesen Phasen gibt es immer Anpassungsprobleme, welche mit Fehlentwicklungen einhergehen. Das System verändert sich: es tickt anders. Märkte, Führung und Marktfragen werden immer wieder neu wahrgenommen, nicht zuletzt dann, wenn Unternehmen wachsen. Dem Umsatzwachstum hinkt dann das Gestalten der Prozesse hinterher.

NL-Stellenmarkt

Sanierung ist doch einfach? Die klassischen Wege sind nur suboptimal

Wenn es mal nicht richtig läuft, gibt es für die meisten Unternehmer und Berater scheinbar nur ein probates Mittel: die Kosteneinsparungen. Diese folgen dem Reiz-Reaktionsmuster: Geld, was nicht vorhanden ist, kann auch nicht ausgegeben werden. Dass investiert werden muss, wird an dieser Stelle übersehen. Die systemischen Folgen sind kritisch: Das System lernt dann, dass nur noch dort investiert werden kann, wofür das Geld reicht. Richtig wäre allerdings, zu erkennen, dass nicht ausreichend dort investiert wurde, wo die Ursachen für die Krisen liegen: im Wissensaufbau. Denn bis die Krise im Liquiditätskreislauf angekommen ist, hat sie bereits viele Stadien durchlaufen. Zunächst haben Unternehmen immer ein strategisches Problem: Die Veränderung in den Märkten und die sich in Folge verändernden Rahmenbedingungen werden nicht wahrgenommen. Über mehrere Stufen kommt es erst viel später zur Störung der Finanzkreisläufe. Und wenn diese nicht mehr funktionieren, ist noch lange nicht Schluss. Dieser kommt fast immer erst dann, wenn die letzten Geldmittel und Sicherheiten eingebracht wurden.

Grundsätzlich muss aber gelten, dass rechtzeitig erkannt werden muss, wann Geld nur verbrannt wird (die aktuellen Entwicklungen im politischen Umfeld lassen grüßen). Und wenn das nicht mehr reicht oder gewollt ist, kommt es zur sog. "übertragenden Sanierung". Juristen sind gern bereit, die alten Verbindlichkeiten abzuschütteln, indem Kapitalgesellschaften "beerdigt" und neue Gesellschaften gegründet werden, welche dann das Geschäftsmodell weiterführen. Theoretisch ein Modell, was funktionieren kann. Unternehmer sollten nur wissen, dass Lieferanten weiterhin gebraucht werden und ein Neustart ohne eine finanzierende Hausbank kaum geht. Die Folgeinsolvenz steht dann bereits vor der Tür.

Wer ist gefährdet?

Neben den systemischen Ausprägungen der Krise, die bereits Jahre vor dem Eintritt in das Endszenario erkennbar sind, stellt sich die Frage, wie lange Unternehmer weitermachen dürfen. Natürlich gilt: Einzelunternehmer sind hier nicht begrenzt. Nur für Kapitalgesellschaften gibt es Normen, welche Geschäftsführer kennen sollten. Nachdem die Überschuldung allein nicht mehr zur Insolvenzantragspflicht führt, geht es nur noch um die Zahlungsunfähigkeit. Paragraph 17Insolvenzordnung (InsO) sagt hierzu aus: Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Etwas konkreter macht es die Rechtsprechung des Bundesgerichtshofes. Der Bundesgerichtshof (BGH) hat entschieden, dass für die Feststellung der Zahlungsunfähigkeit bereits genügt, wenn weniger als zehn Prozent der fälligen Schulden offen bleiben und nicht innerhalb der nächsten drei Wochen nachbezahlt werden können. Die festgestellte Zahlungsunfähigkeit löst dann die Insolvenzantragspflicht aus. Wenn Geschäftsführer dieses nicht beachten, kommt es zur Insolvenzverschleppung mit der Folge, dass auf die private Vermögenssituation des Geschäftsführers durchgegriffen wird.

Um die faktische oder drohende Zahlungsunfähigkeit beurteilen zu können, ist ein Finanzstatus sowie ein Finanzplan zu erstellen. Wird darin eine Lücke aufgezeigt, liegt die Zahlungsunfähigkeit nur dann nicht vor, wenn die Liquiditätslücke innerhalb des Drei-Wochen-Zeitraumes geschlossen werden kann. Es mag sein, dass in der Praxis aufgrund von saisonal bedingten Umsatzverläufen diese Grenzen eher als Theorie angesehen werden. Fakt ist aber, dass Insolvenzverfahren immer auch von der Staatsanwaltschaft bewertet werden. Insolvenzverschleppung ist eben kein Kavaliersdelikt. Und ein fehlendes Frühwarnsystem verhindert bekanntlich nicht die Strafe, zumal die Grundsätze der ordnungsgemäßen Buchführung (GoB) vom Geschäftsführer verlangen, dass Daten so aufzubereiten sind, dass ein sachverständiger Dritter die Situation in kurzer Zeit überblicken kann. Die Praxis zeigt immer wieder, dass diese Grenzen bewusst überschritten werden, weil zukünftige Einkünfte eingerechnet werden. Dass ist aber nicht zulässig.

Der Glaube stirbt bekanntlich zuletzt. Aber wenn gleichzeitig das laufende Geschäft zu wesentlichen Teilen über Fremdkapital vorfinanziert wird und Kontokorrentkredite bankseitig sofort fällig gestellt werden können, wird deutlich, wie viele Unternehmen laufend im Risiko sind. Unternehmern ist dieses Risiko nicht bewusst. Sie blenden an dieser Stelle immer wieder die Wirklichkeit aus. Nur so ist zu erklären, dass auch in kritischen Branchen (Handel, Dienstleistungen, Bau) mit hohen Finanzierungsrisiken gearbeitet wird.

Neue Lösungen: hochwirksam, nur wenig bekannt und Störung alter Beratungsmodelle

Wenn die Risiken so hoch sind, wie kann das Risiko dann begrenzt werden? Oder besser noch: Welcher Rahmen steht zur Verfügung, um die Probleme aktiv angehen zu können? Von vielen Akteuren am Markt kritisch betrachtet, gibt es seit ca. drei Jahren ein neues Gesetz, welches vieles bereits verändert hat und vermutlich die bisherigen Lösungen komplett auf den Kopf stellt. Die ersten Erfahrungen liegen vor. Die Erkenntnis: Der größte Teil der Großunternehmen nutzt diese neuen Rahmenbedingungen.

Das Gesetz zur weiteren erleichterten Sanierung von Unternehmen (ESUG) ermöglicht es erstmals, die Sanierung aktiv anzugehen und Unternehmen in der Substanz zu erhalten. Kern der "neuen Sanierung" ist der Insolvenzplan, der für die Beteiligten/Betroffenen deutlich macht, wie die Alternative zur Zerschlagung ist. Unabhängig davon, dass Gesetze - wie immer - nicht einfach zu lesen sind, soll hier deutlich gemacht werden, wie es Unternehmern gelingt, selbst den Weg aus der Krise zu finden.

Die alte Lösung war dadurch gekennzeichnet, dass der Geschäftsführer nach Feststellung der Zahlungsunfähigkeit (früher auch der Überschuldung) die Insolvenz angemeldet hat und danach der Insolvenzverwalter anstelle des Unternehmers die Geschäfte mit dem Ziel weitergeführt hat, die Gläubiger zu befriedigen. Allerdings sprachen die Quoten von weniger als fünf Prozent dafür, dass vieles an diesem Verfahren nicht stimmen konnte. Das hängt natürlich auch damit zusammen, dass ein Insolvenzverwalter nicht ins persönliche Risiko gehen will und fast immer nur versucht, zu liquidieren. Das Unternehmen wird faktisch auf "passiv" umgestellt. Mit echtem Unternehmertum hat das wenig zu tun.

Jetzt steht der Plan im Mittelpunkt, der die Sanierung konkret beschreibt und, was wichtig ist, einen Schuldenschnitt erzwingen kann, sofern nachgewiesen wird, dass über diesen Plan die Gläubiger insgesamt besser gestellt werden. Wie kann das aber sein? Wenn der Plan richtig ist, bleibt es bei einer verbesserten Fortführung. Die Sanierungsnorm (IDW S6) gibt den Weg klar vor. unächst müssen die Strategien sauber entwickelt und die neuen Strukturen dazu konzipiert werden. Es kommt sozusagen zum Systemneustart. Dieser Plan ist dann in Rentabilitäts- und Liquiditätsplanungen auszuarbeiten. Wenn das Unternehmen aber nicht mehr zerschlagen wird, kommt es weiterhin zu (besseren) Umsätzen. Die Kostenstruktur kann dann konsequent angepasst werden, weil zusätzlich noch die Verträge (wie bei einer klassischen Insolvenz) im Rahmen von gesetzlichen Regelungen aufgelöst werden können. Zusätzlich kommt es noch zu außerordentlichen Erträgen aus dem Insolvenzausfallgeld und der Vereinnahmung von Teilen der Mehrwertsteuer. Wenn dann noch der Schuldenschnitt durchgesetzt werden kann und der Sanierungsgewinn noch steuerfrei vereinnahmt werden kann, ist die Basis für die erfolgreiche Sanierung vorhanden. Ein optimales Ergebnis: mehr geht nicht!

Sanierung ist harte Arbeit: Professionalität ist gefragt

Wenn der Gesetzgeber das so will: Warum sind die Lösungen heute noch kein Standard? Zum einen gibt es zu wenig professionelle Dienstleister, welche bereit sind, auch für kleinere Unternehmen zu arbeiten. Und es gibt zu wenig Wissen bei den "gesetzten" Beratern. Und bei einem Teil der Berater kann auch unterstellt werden, dass die alten Lösungen für sie wirtschaftlicher waren. Nicht zuletzt die Insolvenzverwalter wähnen sich vom lukrativen Geschäft abgeschnitten. Denn wenn Unternehmer richtig beraten sind, nehmen sie die Sanierung selbst in die Hand. Anders als bei den alten Lösungen kann die Sanierung bereits eingeleitet werden, wenn innerhalb der nächsten zwölf Monate die Zahlungsunfähigkeit droht. Das ist aber einfach nachzuweisen und öffnet bereits die Tür für die neuen Lösungen. Ein Sanierungsplan sollte dann frühzeitig beauftragt werden, um die Zeit zu nutzen. Und die Kosten dafür: die gehen letztlich zu Lasten der Masse, senken also die Quote, beziehungsweise erhöhen den Forderungsverzicht, der dann im Verfahren durchzusetzen ist.

Das Verfahren wird dann für Dritte nicht sichtbar, ebenfalls ein guter Grund, um Unternehmen in der Krise grundsätzlich neu aufzustellen. Das so sanierte Unternehmen ist dann nicht weniger schwach, sondern durch die wirtschaftliche und finanzwirtschaftliche Kernsanierung stärker als je zuvor. Diese Arbeit können nur Sanierungsteams leisten, welche den strategischen, strukturellen und juristischen Teil in einem Ansatz integrieren können. Die alten Lösungen werden zwar noch als Standard von den Beratern angeboten, sind aber bereits überholt. Wer verantwortlich handelt, muss sich mit den neuen Lösungen auseinandersetzen. Unternehmer sind gut beraten, die neuen Lösungen einzufordern. Es geht bei der Sanierung um alles. Und wenn der Plan steht, beginnt die Arbeit: mit den Gläubigern und im Unternehmen. Denn Papier allein bewegt nun mal nichts.