Ökonomisch betrachtet

Unfertige bewerten

von: Prof. Dr. Heiko Meinen

Denn wenn bedacht wird, dass der Anteil der nicht fertigen Baumaßnahmen an der Gesamtleistung – gerade in den Sommermonaten – ohne weiteres im mittleren zweistelligen Bereich liegen kann, so führt eine Falscheinschätzung von nur wenigen Prozent zu einer hohen Veränderung des Betriebsergebnisses, das ebenfalls im mittleren zweistelligen Bereich rangiert.

Das heißt, wenn die unfertigen Leistungen nicht professionell und genau ermittelt werden, können existentielle Risiken für das Unternehmen entstehen. Wenn das Ergebnis erst am Ende der Baumaßnahmen feststeht, ist es zu spät.

Wie werden unfertige Bauleistungen richtig bewertet?

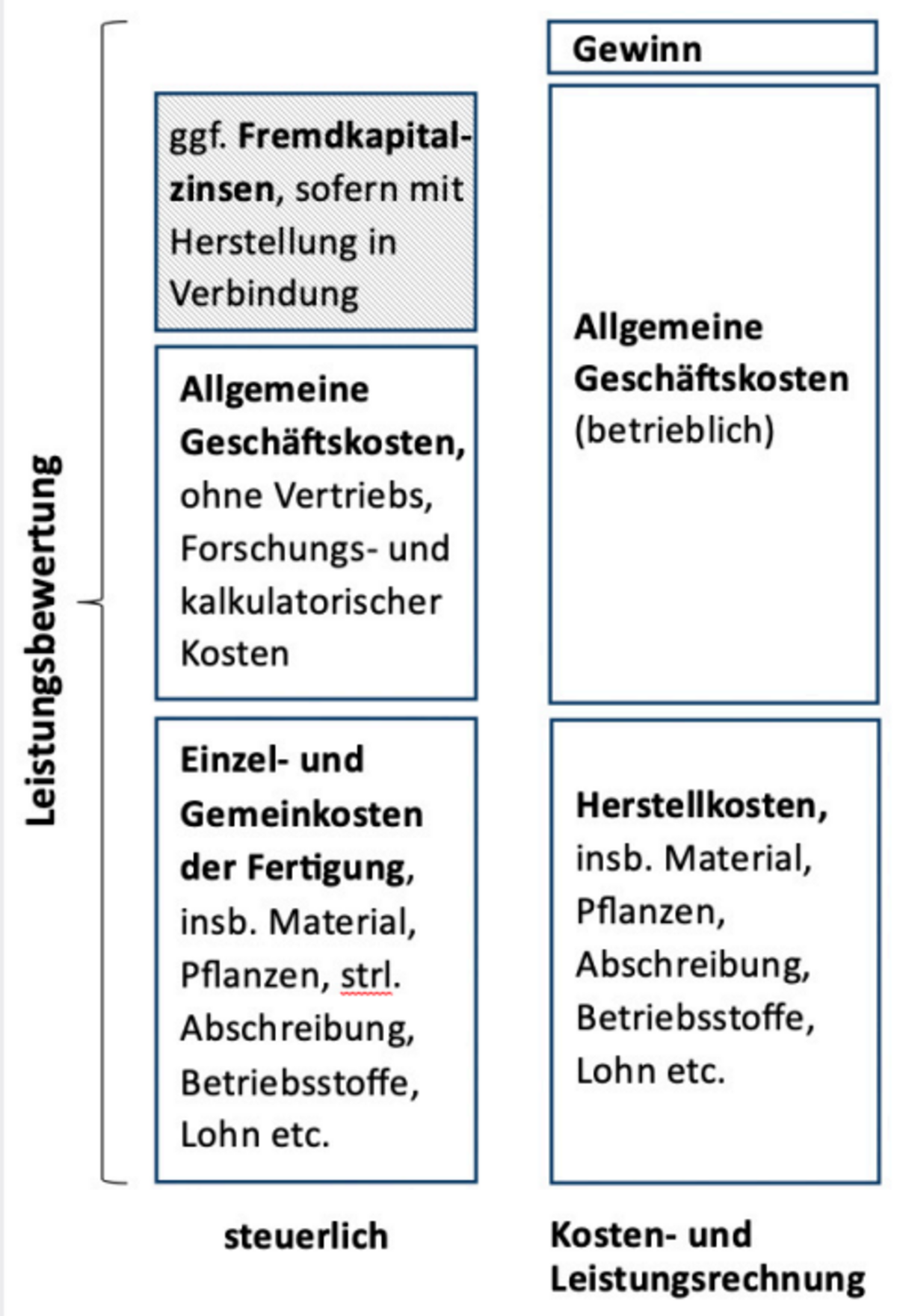

Zunächst einmal muss die Frage beantwortet werden, ob das laufende Betriebsergebnis auf Basis steuerlicher oder handelsrechtlicher Sicht dargestellt, oder ob ein betriebswirtschaftliches Ergebnis im Sinne der Kosten- und Leistungsrechnung ermittelt werden soll. Schon diese Entscheidung hat wesentliche Auswirkungen, denn bei der steuerlichen Bewertung wird der Gewinn aus laufenden Projekten eliminiert, bei der Ermittlung nach Kosten- und Leistungsrechnung wir der voraussichtliche Gewinn bereits ausgewiesen (s. Grafik). Hierüber sollte zwischen Bauleitung. Geschäftsführung und Steuerberatung unbedingt Klarheit und Einigkeit herrschen.

Vorteilhaft bei ersterer Variante ist, dass stets ein Eindruck über den vorläufigen, zu versteuernden Gewinn vermittelt wird, denn die Methode ist auch im Rahmen des Jahresabschlusses anzuwenden. Etwaige Gewinnreserven, die bei der Schlussrechnung entstehen, muss die Geschäftsführung im Hinterkopf behalten.

Vorteilhaft bei zweiter Variante ist, dass eine Vorschau auf den betriebswirtschaftlichen Erfolg des Betriebs entsteht.

Als nächstes muss die Methode der Bewertung festgelegt werden.

Am genausten ist es, wenn jeden Monat ein exaktes Aufmaß aller erbrachter Leistungen auf der Baustelle stattfindet. Dies gelingt am einfachsten, wenn die Abrechnung nach Einheitspreisen erfolgt und das Auftragsleistungsverzeichnis als Basis zur Ermittlung der bisher fertiggestellten Leistung dienen kann. Das Ergebnis ist dann die bisher erbrachte Bauleistung nach Kosten- und Leistungsrechnung. Sie enthält demnach auch Gewinnanteile und kann für die steuerliche oder handelsrechtliche Bewertung nicht herangezogen werden. Steuerlich bzw. handelsrechtlich dürfen nur die Herstellungskosten, dies entspricht im Grunde den Selbstkosten (hier existieren Ausnahmen und Konkretisierungen durch das Handels-, bzw. Steuerrecht), angesetzt werden. Sofern eine transparente Kalkulation existiert, lassen sich die entsprechenden Zahlen im Abgleich mit dem gebuchten Aufwand gut ermitteln. Eine Kostenstellenrechnung ist dann ebenfalls sehr hilfreich. Zu bedenken ist bei der Leistungsermittlung allerdings in jedem Fall, ob die Kosten bereits den vertraglich vereinbarten Preis übersteigen und Verluste berücksichtigt werden müssen.

Vorgenannte Vorgehensweise kann recht aufwendig sein und bietet sich eher bei Betrieben mit größeren Projekten an. Betriebe mit sehr kleinteiligem Geschäft müssen rationellere Verfahren finden. Näherungsweise lässt sich die Stundenerfassung zur Bestimmung der Lohnkosten inkl. eines Zuschlags für Material-, Geräteeinsatz und Gemeinkosten verwenden. Wenn das Ergebnis nach Kosten- und Leistungsrechnung bewertet werden soll ist noch ein durchschnittlicher Deckungsbeitrag (z. B. aus der Planungsrechnung in Abgleich mit dem laufenden Controlling) denkbar.

Prof. Dr.-Ing. Heiko Meinen

h.meinen@kullmann-meinen.de